德银警告:市场尚未充分定价衰退风险,关注后续硬数据表现。

4月23日,德意志银行在其最新发布的报告中指出,尽管关税政策引发股市下跌、信用利差扩大、收益率曲线趋陡和油价走低等一系列反应,但各大类资产的调整幅度与历史上的衰退时期相比,仍显不足。

这意味着,市场显然并未将衰退视为必然事件,尤其是在关税政策可能再次延期的预期下。

报告指出,未来几天的硬数据(如非农就业数据)将至关重要,若数据证实经济收缩,可能引发市场对衰退风险的重新评估,并触发新一轮抛售潮。

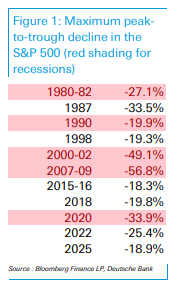

股市回调深度远不及历史衰退水平

自4月2日关税公告宣布以来,标普500指数已从2月中旬的高点下跌了13.9%,在4月8日的低点时最大跌幅曾达到18.9%。

然而,报告指出,与近年来的衰退相比,目前的跌幅尚不算显著。

回顾最近的5次美国经济衰退,标普500指数的峰谷跌幅均超过当前的水平。甚至,本次跌幅尚未超过2022年因衰退担忧引发的超25%下跌,也未及2018年末的抛售潮(-19.8%)。

这表明,至少目前来看,股票市场的跌幅尚未达到典型衰退期间的规模。

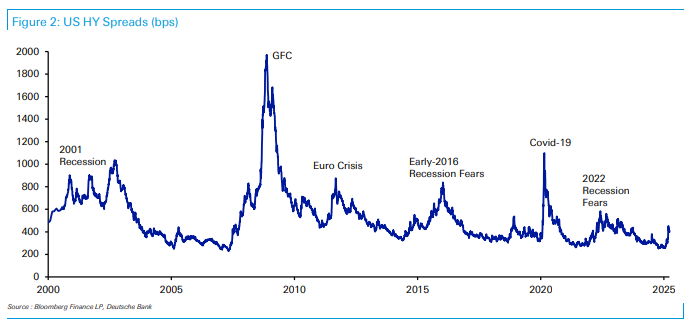

信用利差仍有走阔空间

与股市类似,信用市场的压力信号尚未达到近期衰退的水平,这意味着如果衰退真的发生,利差仍有大幅扩大的空间。

报告显示,美国高收益债券(HY)当前的利差约为397个基点,这一水平甚至低于非衰退情景下的峰值,例如2022年的583bps、2016年的839bps或2011年的876bps。更不用说与实际衰退时期相比,如新冠疫情期间的1100bps或全球金融危机(GFC)时的1971bps。

即便考虑到2001年的衰退(相对温和),当时的高收益利差也超过了900bps。

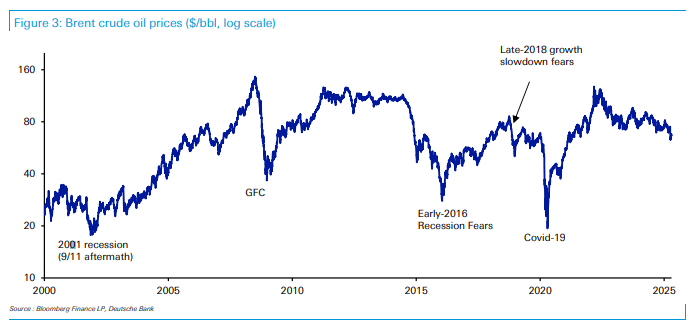

油价跌幅缓和,尚未反映严重需求冲击

据德银观察到,油价与经济衰退(通常导致需求冲击)之间存在明显的相关性,衰退往往伴随着油价下跌。当然,也有例外情况,即油价上涨本身就是衰退的诱因。

若排除油价本身是诱因的衰退,仅关注近期的衰退,可以发现当前油价的跌幅远不及其他衰退时期。自4月2日以来,布伦特原油价格下跌了约10%。虽然跌幅不小,但与新冠疫情和全球金融危机期间布伦特原油价格下跌近三分之二相比,仍有很大差距。

尽管油价受多种因素影响,但相对温和的跌幅表明,投资者目前并未预期全球经济增长会出现急剧放缓。

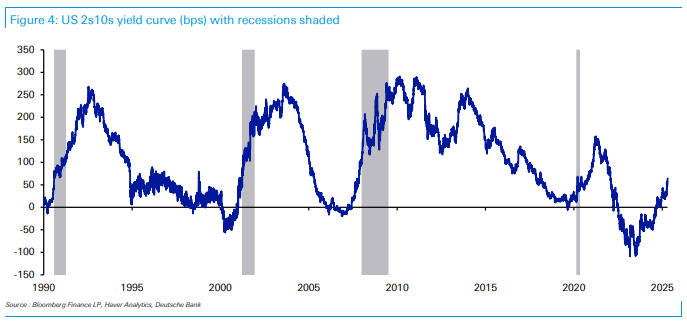

利率曲线陡峭化信号模糊

收益率曲线的急剧陡峭化通常是衰退前的常见现象。报告指出,在近期的周期中,衰退并非在曲线倒挂时开始,而是在曲线解除倒挂、恢复正斜率之后才发生。这通常是因为央行为应对经济放缓/衰退而快速降息,导致前端收益率大幅下降。

当前,市场也确实出现了类似的曲线陡峭化,但其原因却不那么明确。美联储并未急于降息,主席鲍威尔甚至对通胀压力表示担忧。此外,当前的曲线陡峭化部分是由于长端收益率显著上升,反映出投资者对未来美国国债安全性的疑虑,从而流出美债。因此,本次陡峭化的驱动因素与近期衰退前的情况有所不同。

值得注意的是,当前的曲线陡峭化是自2023年夏季以来趋势的延续,而在此期间的大部分时间里,市场共识是“软着陆”可能性增加,增长预测甚至被上调。所以,尽管曲线陡峭化与衰退相关,但当前的陡峭化可能源于多种非衰退相关的原因。

市场定价不足,未来数据至关重要

综合以上种种迹象,报告总结称,目前市场尚未完全定价经济衰退的风险。

报告表示,这主要是因为衰退是否会发生仍存在很大的不确定性,包括关税政策是否会再度延长90天,以及美国与其他国家达成贸易协议从而降低关税的可能性。事实上,在2022年,虽然并未发生衰退,但市场(包括股市和信用利差)的抛售比当前更为激进。

投资者之所以不愿完全定价衰退,是因为缺乏足够的证据表明衰退即将到来,因此,未来几天的硬数据将是关键。

报告补充到,一旦出现收缩性的经济数据(如非农新增就业放缓),市场可能会迅速重新评估,为新一轮抛售打开通道。